080-4199-0852

080-4199-0852

家の外壁が傷んだ場合に「火災保険」が適用されるのはご存知ですか?

火災保険とは、火事のときに限らず、自然災害などによる損害にも適用するんです。

そのため、経年劣化のケースでは適用外と判定されます。

外壁のサイディングボードのクラックやコーキングのひび割れ、外壁塗装の剥がれなどを修理したい場合に、火災保険を適用させる条件や手続きについて知っておきたいですよね。

今回はそんな「家の外壁修理で火災保険を適用させる方法」について解説しますので、ぜひ参考にしてください。

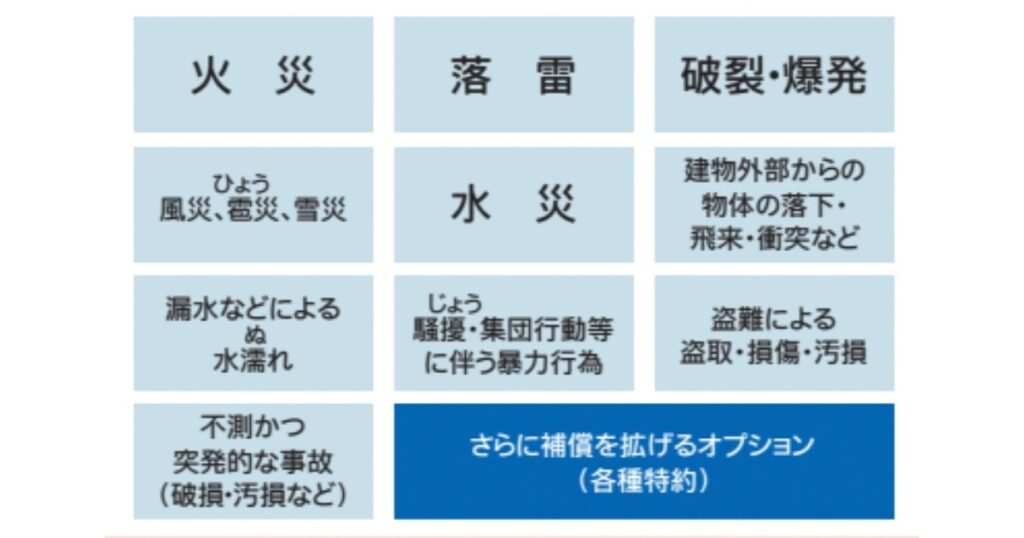

火災保険とは、自然災害による建物・家財の損害から原状回復させるための補償が受けられる保険のこと。

自然災害が多い日本では、家の外壁が破損するケースが多いです。

こういった外壁のトラブルによる、外壁修理は費用が150万〜200万円前後と高額になることも。

齋藤

齋藤火災保険を活用できれば自己負担額を抑えることができます。

特例のケース

破損している箇所の修復に必要な部材などが既に廃盤となっている特殊なケースでは、原状回復を目的とした全交換工事を火災保険で申請することが可能です。

このような場合も専門業者に相談してみましょう。

>>サイディング外壁の張替え費用相場では、サイディングボードの修理費用について相場など詳しく解説しています。

火災保険では外壁の傷も適用されるため、外壁塗装での修理についても申請できます。

外壁修理で火災保険が適用できる具体的な条件は、以下を満たす場合です。

条件

>>外壁塗装を塗り替えでは、家の外壁を塗替え・リフォームする際の費用相場や助成金・補助金について解説。

火災保険が外壁サイディングなどの修理に適用される第一条件は、自然災害による破損です。

自然災害とは、落雷、風災、豪雨、豪雪などです。

ただし、地震による破損をカバーするには、別途地震保険に加入する必要があります。

齋藤詳しい補償対象については加入している保険商品をご確認ください。

保険法第95条により、火災保険でも申請期限が3年と定められています。

過去に自費で修理した3年前の被害でも申請できるということになりますが、年月が経つことによって、自然災害による破損が「経年劣化による破損」と判別され、保険適用外となる可能性も高いので注意が必要です。

この場合も前述のとおり、地震による被害は地震保険が適用されるケースとなり、火災保険の適用外です。

火災保険では「免責金額」といった、自己負担すべき最低金額が設けられています。

よって、修理費用が免責金額を超える場合にのみ、火災保険が適用されるということです。

ここで、外壁の修理に火災保険が適用された具体的な事例をご紹介します。

以下は被害例に対する補償内容の一覧です。

| 想定される被害例 | 補償対象が建物のみ | 補償対象が家財のみ | 補償対象が建物/家財両方 |

|---|---|---|---|

| ①台風の際に飛来物が外壁に当たって外壁が崩れた | ○ | × | ○ |

| ②雹が降った際に外壁に当たって傷が入った | ○ | × | ○ |

| ③洪水が発生して外壁が倒壊した | ○ | × | ○ |

| ④建物の外から車が突っ込んできて外壁が崩壊した | ○ | × | ○ |

| ⑤子供が外壁にボールを当ててしまって外壁が剥がれた | ○ | × | ○ |

| ⑥猫が外壁をよじ登った際に傷が入った | × | × | × |

火災保険が補償される具体例を参考に見てみましょう。

補償事例

雹害によって外壁塗装がひび割れたといったケースです。

外壁以外に、「積雪で雨樋が破損した」なども適用される事例として挙げられます。

大雨の影響などで土砂崩れが起こり建物が倒壊したケースです。

火災保険の「水災(水害)」補償で修理できる可能性があるためです。

また、「水災」に関しては立地によって必要かどうか事前に判断ができる内容とも言えます。

火災保険で水災を補償するかどうかは、ハザードマップで物件の水災リスクを確認してから判断しましょう。

台風による風災などで外壁が破損してしまうケースです。

外壁以外に、「台風で屋根が飛んでしまった」「棟板金が壊れた」「窓ガラスが割れた」「フェンスの倒壊」なども適用される事例。

>>棟板金補修では、浮きや釘抜けや雨漏りなどの屋根修理と塗装・交換費用の相場について解説しています。

次に、家の外壁修理が火災保険で適用されないケースの事例です。

いずれも、火災保険適用の条件が満たされていないとみなされる場合です。

補償されない事例

外壁サイディングが経年劣化で損傷した場合は、火災保険の補償が受けられません。

火災保険はあくまで「自然災害」によるものに対する補償となるためです。

例えば、外壁の色あせ・ひび割れ・浮き・苔やカビの発生など、時間の経過で生じる自然な劣化は補償の対象外。

また、保険適用に難しい例としてあげられるのが「凍害」です。

凍害は自然災害によるものですが、水分を多く含んだ外壁材やコーキングなどが気温変化により徐々に傷んでしまう現象である特徴から、経年劣化という観点も含まれやすく保険申請において不利になってしまうからです。

その場合には、寒冷地の災害案件申請に慣れている業者を利用する事をお勧めします。

過失や故意な損害であるとみなされた場合は、火災保険の適用外となってしまいます。

例えば、施工不良による不具合や、意図的に傷つけられたケースなどです。

前述のとおり、免責金額以下の修理費用は、火災保険が適用されません。

自己負担すべき最低金額(免責金額)は20万円が相場となっていますので、その金額を超えた費用分が補償対象となります。

外壁塗装の被害があった場合に、火災保険を利用する場合の申請方法をご紹介します。

手順は以下のとおりです。

申請手順

まずは被害状況の確認です。

保険会社へ明確な内容を伝える必要があるからです。

外壁においては、以下のような様々な被害が発生します。

外壁は風災、水災、雪害、雹害などといった様々な被害に遭うことが多いことから。

次に保険会社(または保険代理店)に連絡をします。

保険会社に伝えること

連絡後に保険会社から送られてくる必要書類と補修費用が分かる見積書、現況写真を用意します。

これらを用意するためには、補修工事をしてもらう施工業者へ点検・見積書の作成を依頼しましょう。

送付書類

保険会社から派遣された鑑定人によって、被災箇所の確認が行われます。

鑑定結果によって火災保険がおりるか、保険金額がいくらになるかが決まります。

これによって保険受給が決定され、保険金が支払われます。

齋藤保険申請の承認後は、補修工事の打ち合わせへと進みます。

もしも外壁塗装の修理で火災保険が適用されなかった場合には、「助成金・補助金の活用」をオススメします。

火災保険が使えなくても、助成金を利用することでお得に外壁補修工事ができる可能性があります。

ただし、助成金の申請にも条件が定められていますので、事前に確認しておくことが必要です。

外壁の修理・リフォームに関する助成金について詳しくは、>>外壁塗装・サイディングの助成金でご紹介しています。

外壁塗装の火災保険に関してよくある質問をまとめていますので参考にご活用ください。

A.保険金が支払われるまでに時間がかかる可能性です。

保険金の支払いに関しては原則、請求後30日以内に行うことが法律で決まっていますが、実際だと鑑定人による現地確認が行われるなどで、最長で3か月程かかるケースもあるとされています。

また、台風や雹・雪による自然災害では広範囲に被害を与える可能性が高い為、業者への問い合わせが集中してしまう可能性もあるためです。

ただし、ケースバイケースのため一概には言えません。

A.何度使っても、保険料は上がりません。

火災保険は何度でも申請できますが、

に該当すると終了となります。

A.室内の壁のひび割れでも、火災保険で補償される可能性があります。

それは、意図的な理由や経年劣化以外で修理を行うほとんどの場合で適用されるからです。

たとえば、風災や家具の移動などで、以下のようなケースは補償対象となり得るでしょう。

A.はい、掛け捨てです。

外壁塗装やサイディングの破損などで、火災保険が適用されるケースについて解説しました。

保険適用には条件を満たす必要があります。

その条件を満たし、外壁の修理費用を火災保険でまかなえることになったとしても、補償されるのは現状復旧の範囲までです。

修理に使用する塗料や外壁材は、既存の外壁に使用されているもので見積もられるので、グレードの高い材料を使っても差額は自己負担となることに注意が必要です。

外壁工事には高額な費用がかかるため、なかなか補修できずに見送っていたという方はぜひ活用してみてください。

記事監修者

齋藤 誠

(外壁洗浄専門店クリリーン 代表)

外壁洗浄専門店クリリーンの代表を務める、齋藤 誠(さいとう まこと)です。外壁洗浄・外壁塗装の分野で11年の実務経験を持ち、これまでに累計1,000件以上の施工に携わってきました(2026年時点)。

もともとは外壁塗装の職人として現場に立ち、住まいを守るためのメンテナンスに取り組んできました。その経験のなかで、外壁洗浄が果たす役割の大きさを実感しています。

外壁洗浄には美観を整える目的もありますが、それだけではありません。外壁に発生したカビやコケは乾きにくく、放置すると住まいの劣化を早める恐れがあります。ブラシや薬液による洗浄で汚れを取り除くことは、外壁の劣化を少しでも遅らせることにつながると考えています。

こうした考えのもと、クリリーンでは外壁材や汚れの種類に応じた適切な洗浄を提案しています。